導語:

隨著我國宏觀經濟增速從過去的高速換擋到中速,勘察設計行業營業收入與利潤的增長也逐步放緩,在這樣的大環境下,勘察設計企業間競爭日趨激烈,企業間的并購層出不窮,筆者通過上市公司公布信息和網絡公開信息統計了從2011年到2016年5月間有關勘察設計企業完成或正在完成中的并購事件共計81起,其中已完成80起,未完成1起。

?并購風起云涌,北蘇上廣領跑!

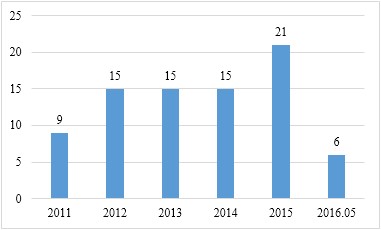

圖1:2011至今勘察設計企業并購事件并購時間分布情況

從并購時間角度看,自2012年起,有關勘察設計企業的并購事件有所增加,這與勘察設計行業整體行業下行有很大關系,2012年行業整體營業收入和利潤增速都處在近幾年的一個較低位,并購事件的增加與之相吻合。

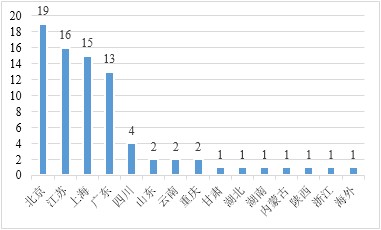

圖2:2011年至今勘察設計企業并購事件并購方地域分布情況

從并購方地域分布角度看,除一起并購方為海外企業外,其他并購方均為國內企業,主要分布在北京、江蘇、上海、廣東四省市,占所有并購事件的79%,這一方面與這些地方的企業競爭較為激烈有關,逼迫企業不得不進行并購,另一方面,這些企業的運行機制較為靈活,有利于完成并購。

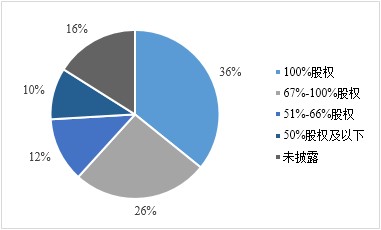

圖3:2011年至今勘察設計企業并購事件并購股份情況

從并購股份比例來看,除16%的事件未披露并購股份比例外,74%的并購事件中均取得了絕對控股權。所以,大多數的并購事件的最終目的是取得被并購方的絕對控股權。

?并購風云源起,加強實力VS產業鏈延伸!

在81起統計的并購事件中,單純的勘察設計企業作為并購方的事件僅有26起,僅占統計總數的35%,而單純的勘察設計企業作為被并購方的事件共有59起,占到統計總數的73%。總體來看,勘察設計企業是處于一種被并購的趨勢。

分析勘察設計企業作為并購方的26起事件中,其中18起為勘察設計企業之間的并購,另外還有8起并購事件中的被并購方有建設企業,也有施工一體化企業,更多的是建筑業中的一些輔助行業企業,如安全咨詢、節能安裝、工程檢測、技術推廣等類型企業。可見,勘察設計企業的主要并購目的還是為了加強設計業務的實力,同時,拓展建筑業價值鏈中的一些輔助環節也成為了部分企業的選擇。

分析勘察設計企業作為被并購方的59起事件中,單純勘察設計企業之間的并購僅有18起,另外的41起勘察設計企業被并購的事件中,其并購方主要有幾類,一是建設企業,這類企業的主要并購目的是為了彌補企業在價值鏈的缺失部分,向設計施工一體化的方向發展;另一類是設計施工一體化企業,這類企業的主要并購目的是為了加強企業設計方面的實力,為企業發展提供支持;最后一類是其他類型的企業,這類企業的業務和勘察設計有一定聯系,收購勘察設計企業可以為他們延伸產業鏈,但主要是起輔助作用,所以,在完成并購以后,勘察設計業務在企業中的重要程度一般,不作為企業的主要業務之一。

?企業何去何從,并購or被并購?

在行業整體下行的今天,勘察設計企業不發展就是后退,企業并購也是企業發展的方式之一,一方面,企業可以通過并購其他企業發展,另一方面,企業也可以將自己“賣”一個好“東家”,依托于更為強大的企業。是運用前者,還是后者,這與企業的定位有很大的關系。不同類型的企業在并購活動中又各有優劣,在企業自我定位過程中,需要各方考量:

(1)國家級部屬勘察設計企業

這類勘察設計企業處于優勢地位,具有較強的規模和品牌優勢,主要分布在北京、上海等一線城市,大多面向全國發展,占據相當的市場空間。但是大部分歸屬于集團公司,要服從于集團的大戰略部署,發展不夠靈活。

(2)省級勘察設計企業

這類勘察設計企業擁有一定地緣優勢,主要以本地及周邊區域為目標市場,體量較大,但是他們的業務受地域限制顯著,品牌仍在建立中,研究實力、人才吸引力相比國家級部屬設計院較弱。

(3)地市級勘察設計企業

部分地市級勘察設計企業具有較好的資質,專注與固定區域范圍內相對穩定的業務市場,擁有相對穩固的關系和市場資源,但是這些企業規模一般較小,對技術要求較高的項目缺乏經驗,一般會成為被并購的對象。

(4)境外工程咨詢公司等

這些企業從事高端建筑設計及其他家屬服務,在我國經濟發達地區承接項目較多,一線和超一線城市是其主要市場區域,擁有國際品牌和知名度,與外資客戶有一定關系,但是他們的成本相對國內企業來說還較高,不了解國內法規和標準,在我國市場占有率還比較低,業務發展受政策限制較多,這類企業今后在中國很有可能會將并購作為其發展的主要手段。

勘察設計行業如今正在優勝劣汰的競爭時代,不管是并購,還是被并購,只有不斷發展的企業才會存在下去,停滯不前最終會被時代所淘汰。

公開方式:內部公開

![]()

主送:公司管理層、各部門負責人 2020年9月23日印發

歡迎掃碼訂閱

服務熱線:020-8177 5822 020-8177 0787

移動熱線:018928853373 013825088117

總機:020-3101 9868(20線)

郵箱:market@gem-horse.com公司地址:廣州市荔灣區花地大道中83號金昊大廈首層、二層&七層

關閉返回

關閉返回